相続税とは

相続税とは

ご家族は亡くなった方の財産を受け取ることができます。亡くなった方が持っていた財産のことを「遺産(いさん)」と呼び、亡くなった方の遺産を受け取ることを「相続(そうぞく)」と呼びます。

遺産は全て受け取れるわけではなく、相続時には遺産の総額に応じて税金を納めなければなりません。このとき納める税金のことを、「相続税(そうぞくぜい)」と呼びます。

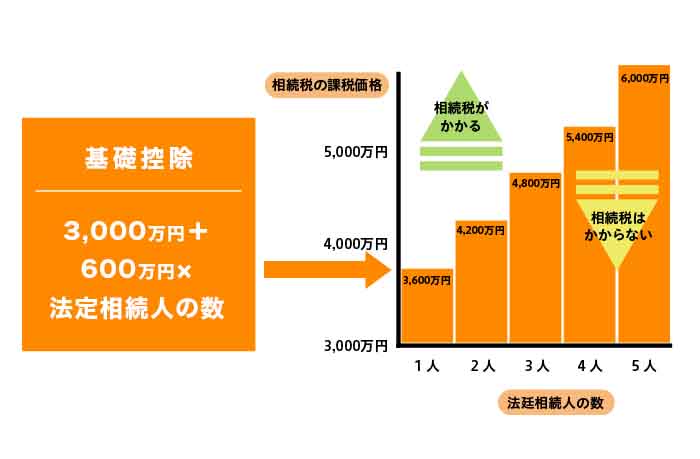

相続税は、税金の対象となる遺産が合計で3,600万円以上ある場合から考える必要があります。

相続税の税率と基礎控除額

相続税を計算するにあたって、「基礎控除額」と「税率」を押さえておきましょう。

基礎控除額とは、遺産総額に対して差し引くことができる控除金額のことを指します。相続税の基礎控除額は、相続人の数に応じて以下の計算式で求めることができます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 例えば、法定相続人が配偶者と子2人だった場合

法定相続人の数が3人なので

3,000万円 +( 600万円 × 3人)

ーーーーーーーーーー

基礎控除額:4,800万円

法定相続人とは、民法で定められた被相続人の財産を相続できる人のことです。具体的には、配偶者と血族です。法定相続人は以下のように順位が定められており、先順位の人が1人でもいる場合は、後順位の人は相続人になれません。

例えば、亡くなった方に子供がいた場合は「子供の数が何人いるか」で基礎控除の額が決まります。一方、子がいない場合や子が全員相続放棄したような場合には、第2順位の直系尊属が法定相続人となり、「直系尊属が何人いるか」で基礎控除の額が決まります。

| 法定相続人 | |

| 常に相続人 | 配偶者 |

| 第1順位 | 子 |

| 第2順位 | 直系尊属(父母や祖父母など) |

| 第3順位 | 兄弟姉妹 |

法定相続人については、次のようなルールがあるので押さえておきましょう。

- 相続放棄した人がいる場合は法定相続人の数に含まない

- 普通養子縁組の養子がいる場合、亡くなった方に実子がいる場合は1人まで法定相続人の数に含める

- 普通養子縁組の養子がいる場合、亡くなった方に実子がいない場合は2人まで法定相続人の数に含める

- 特別養子縁組の養子がいる場合、実子と同じ扱いを受け、法定相続人の数に制限はない

なお、普通養子縁組と特別養子縁組は、目的や縁組の手続きが違います。普通養子縁組は家系の存続が目的で「契約により成立」することに対し、特別養子縁組は子どもの福祉・利益を得ることが目的で「6ヶ月の試験養育期間と家庭裁判所による審判」が必要です。

次に相続税の税率についてです。遺産の総額から各種控除を差し引いた後の金額に、税率を掛け合わせることで相続税の額が算出されます。

相続税の税率は以下の通りです。

| 相続額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

例えば、控除額を差し引いた金額が5,000万円だった場合

税率は20%、控除額は200万円なので、以下のように計算します。

この場合、5,000万円の相続額に対して800万円の相続税を納めなければなりません。

相続税の計算方法

上記で基礎控除や税率についてお伝えしましたが、相続税を求めるには、単に基礎控除を差し引いて税率をかけて算出するだけではありません。相続税は下記の流れで計算します。なお、相続を放棄した人には相続税はかかりません。

相続税の対象となる遺産の総額を計算する

各相続人の法定相続分に応じた取得金額に税率を掛け合わせた仮の相続税額を算出し、その全員分の税額を合算して相続税の総額を算出する

実際の相続割合に合わせて税金を分割する

まずはじめに、相続税の対象となる遺産の総額を計算します。

その後、相続人の法定相続分に応じた取得金額に税率を掛け合わせ、それらを合計するという計算を行います。法定相続人にはそれぞれ下記の法定相続分が定められており、血族は法定相続分を相続人数で分割します。

例)配偶者と子が2人いる場合

①配偶者と子が2人いる場合

配偶者と子が2人いる場合は、配偶者の法定相続分は2分の1、子の法定相続分は(2分の1×2分の1)で4分の1です。仮に相続額が1億円だった場合、以下のように計算します。

子の相続税額:1億円×4分の1×15%-50万円=325万円

相続税の総額:800万円(配偶者)+325万円(子)×2人=1,450万円

最後に、実際の相続割合に合わせて税金を分割します。

話し合いの結果、配偶者が5分の1、子がそれぞれ5分の2ずつ相続することが決まったとしましょう。この場合、以下のように計算し、各々が納税する相続税が決定します。

子の納税額:1,450万円×5分の2=580万円/人

生前贈与とは

生前贈与とは、生存している個人から別の個人へ財産を無償で渡すことを指します。生前贈与は節税目的で行われることが多く、遺産総額を減らすことで相続時の課税対象額を減らすことができます。

生前贈与には注意すべき点が2つあります。1点目は「贈与額が一定以上の場合贈与税がかかること」、もう1点は、「死亡前3年以内の贈与は相続税の対象になること」です。

つまり、生前贈与を行う場合は、税金ができるだけかからないように計画的に実行する必要があります。

なお、不動産にも生前贈与があり、不動産の場合は「贈与税」と「不動産取得税」がかかります。

相続税がかかるケースで利用できる控除と特例

相続税では一定の条件を満たすことで控除を受けられる特例がいくつかあります。ここでは、下記の特例について詳しく説明します。

- 配偶者控除

- 贈与税控除

- 未成年控除

- 障害者控除

- 相次相続控除

- 小規模宅地の特例

特例制度①:配偶者控除

配偶者控除とは、相続人の配偶者が適用を受けられる特例で、配偶者が遺産を相続する場合、配偶者が実際に取得した遺産額のうち、「1億6,000万円」または「法定相続分」どちらか多い金額までは控除できるというもの。

例えば遺産総額が1億円で子が法定相続人の場合は、1億円×2分の1=5,000万円なので、それより多い1億6,000万円分の控除を受けることができます。

先程シミュレーションしたパターン①「配偶者と子が2人いる場合」の例に照らし合わせると、配偶者の法定相続分は5,000万円なので1億6,000万円分の控除を受けることができ、仮に相続財産を全額相続することになっても、納税額を実質0にすることが可能です。

非常に効果の高い特例で、相続税の節税を考えるのであれば、配偶者が取得する相続税額を多くすると全体の納付税額を抑えられることになるでしょう。

特例制度②:贈与税控除

贈与税控除とは、被相続人が亡くなる3年以内に贈与を受けたことのある人の相続税の計算において、贈与を受けたときの時価を相続時に加算するというものです。

また、加算した贈与財産に対応する贈与税を、相続税の計算から控除することができます。

贈与税額控除は相続税額に贈与税額を加算することから勘違いしやすいですが、最終的に贈与税で納めた税金を相続税の納付税額から差し引くことができるもので、「相続税と贈与税の二重払いを防ぐもの」と考えておくとよいでしょう。

特例制度③:未成年控除

未成年控除は、相続人が未成年だった場合に相続税の額から一定の金額を差し引くというもの。

具体的には18歳になるまでの年数1年につき10万円分の控除を受けることができます。

未成年の相続人が成人になるまでの教育費など養育のためのお金を考え、相続税の負担を少なくすることが目的の特例です。

特例制度④:障害者控除

障害者控除は、相続人が一定の障害者である場合に適用を受けられる特例です。

被相続人(亡くなった方)の相続財産を、要件を満たす「85歳未満の障害者である相続人」が取得した場合に、一定の金額を差し引くことができます。

適用を受けられる控除の額は以下の通りです。

| 区分 | 控除額 |

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

特例制度⑤:相次相続控除

相次相続が起きた際に利用できる控除です。

相次相続とは、「相次いで」という言葉の通り、短期間に相続が続いたことを指す言葉です。具体的には相続開始10年以内に相続や遺贈等で相続税が加算されていた場合に、一定額の控除を受けられるものです。

相次相続の特例における控除額の計算は以下の通りです。

相次相続控除額=A×C÷(B-A)×D÷C×(10-E)÷10

- A:2回目の相続の被相続人が最初の相続で課された相続税額

- B:2回目の相続の被相続人が最初の相続で取得した財産額

- C:2回目の相続の相続財産の合計額

- D:相次相続控除を受ける相続人が2回目の相続で取得する財産額

- E:最初の相続から2回目の相続までの期間

特例制度⑥:小規模宅地の特例

小規模宅地等の特例とは、自宅や事業所を受け継ぐ場合に利用できる特例で、土地の評価額の内一定割合の控除を受けることが可能です。

この特例の適用を受けるための条件は、相続開始の直前に亡くなった方と同居していたかどうかというものです。

相続人が複数いるケースで、同居していた相続人と同居していない相続人がいる場合には、同居していた相続人が土地の相続をすることで全体の相続税額を抑えやすくなります。

なお、減額の割合は対象の土地がどのような用途で利用されていたかにより異なります。具体的には以下の通りです。

| 宅地等の利用区分 | 限度面積 | 減額される割合 | |

| 貸付事業以外の事業用の宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業用の宅地等 | 400㎡ | 80% |

| 200㎡ | 50% | ||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 200㎡ | 50% | |

| 被相続人等の貸付事業用の宅地等 | 200㎡ | 50% | |

| 居住用に供されていた宅地等 | 330㎡ | 80% | |

例えば400㎡の広さを持つ実家を相続するケースでは、小規模宅地等の特例の適用を受けることで、400㎡のうち330㎡の部分まで80%分の相続税の減額を受けることが可能です。

相続税の特例を活用して正しい節税を

この記事では相続税の計算方法と各種特例についてご紹介しました。

ご紹介した通り相続税にはさまざまな特例が用意されており、相続人ごとに適用を受けられるケースと受けられないケースがある点に注意しなければなりません。特例の存在を知っているかどうかで納税しなければならない相続税額が大きく変わるケースもあります。

必要に応じて税理士など専門家のアドバイスを受けながら、正しい知識のもと節税策を取っておくことをおすすめします。